O Tribunal de Justiça MG com o apoio institucional de outros importantes Tribunais, realizou no período de 22 a 24 de maio de 2019, em BH, o 5º Fórum de Boas Práticas de Auditoria e Controle Interno do Poder Judiciário. Evento no qual tive a honra de ter sido convidada a apresentar o tema

Convergência das boas práticas de Governança nos setores público e privado . No dia 21, em evento específico para os gestores palestrei sobre o tema Responsabilidade e Autoridade dos gestores na Governança Corporativa

A pedido dos organizadores elaborei um texto sobre os assuntos apresentados que comporá um ebook do evento. O texto preparado e entregue segue a seguir:

Convergência entre as boas práticas de Governança , Auditoria e Controles Internos nos setores público e privado¹

Adriana de Andrade Solé²

Convergência, seguir na mesma direção de princípios, deixou de ser tendência e passou a ser essência das instâncias da Governança Global , da Governança dos Estados Nação e da Governança Corporativa. Compliance, Prestação responsável de contas , Senso de justiça e Transparencia, valores irrecusáveis da sociedade atual definem a universalidade dos princípios de Governança em todas estas instâncias.

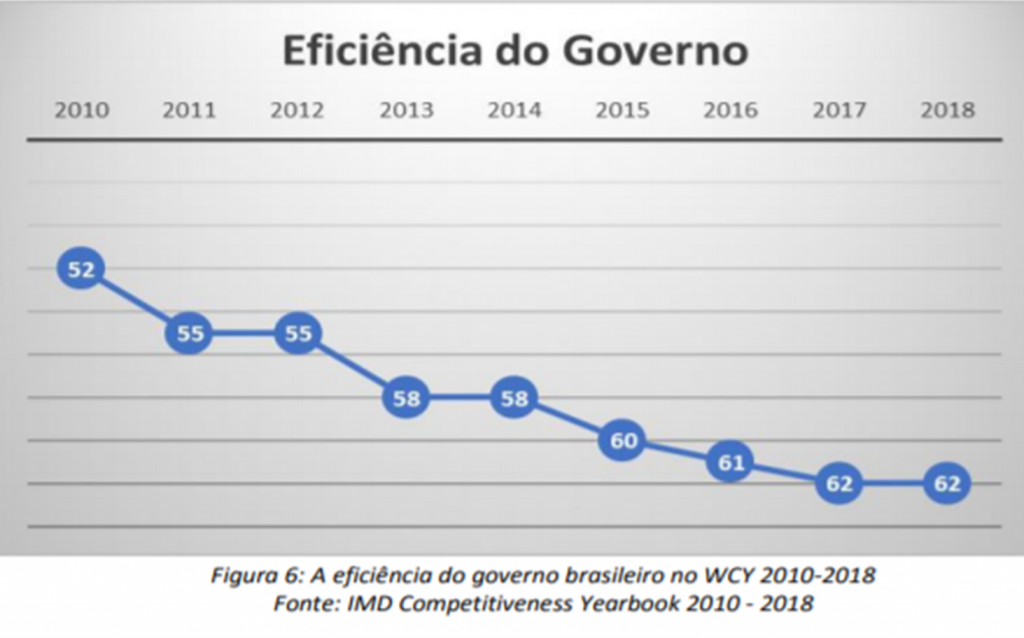

Analisando o Brasil nos últimos anos, sob o ponto de vista externo, benchmarking mundial em corrupção em capilaridade de processos, grau especulativo bb-,abaixo da média em indicadores do Banco Mundial 2017 e mesmo sendo a sétima potencia mundial em tamanho de economia em 2018, o Brasil ocupa a 60ª colocação dentre as 63 nações avaliadas no Anuário de Competitividade Mundial 2017 (World Competitiveness Yearbook –WCY).

Seguindo a metodologia de avaliação da competitividade utilizada, os países são analisados em quatro fatores de competitividade: performance econômica, eficiência de governo, eficiência empresarial e infraestrutura. Estes quatro fatores agrupam todas as 340 variáveis qualitativas e quantitativas utilizadas.

O Brasil, é citado pelo IMD como “um país que atraiu muita atenção devido ao seu tamanho e potencial econômico” ocupava em 2001 a 40ª posição e chega a 2018 no 60ª lugar. Nos chama a atenção de forma especial que o fator mais crítico para a competitividade brasileira é a baixa eficiência do governo expressa como “competência do governo”. Avaliada em 2018, numa escala de 0 a 100 como 2,3 é a nossa nota mais baixa dentre todos os indicadores analisados e justificada pelo próprio estudo pela falta de continuidade e de integração das diferentes iniciativas estratégicas envolvendo todos os poderes constituídos, as empresas e a sociedade civil.

Embora ainda incipientes percebemos um esforço de boa parte da sociedade brasileira na busca de melhores práticas no combate as nossas principais mazelas e por parte do Executivo Brasileiro foco incansável nas prioridades eleitas buscando garantir o máximo de legalidade e legitimidade em suas decisões e buscando o equilibrio nas funções básicas do Estado e as melhores práticas de Governança do Estado.

Explorando o substantivo Convergência nas instancias de Governança nos setores publico e privado, o percebemos em pelo menos 4 diferentes frentes, desde as definições,na essencia dos conflitos de agencia,nas atribuições e responsabilização dos administradores,e ,nos sistemas de fiscalização e controle das instituições e organizações. Qualificaremos a seguir cada uma destas frentes.

Quanto as definições , de acordo com o Plano Estratégico do Tribunal de Contas da União (BRASIL, 2011), GOVERNANÇA PÚBLICA pode ser descrita como um sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sociedade, alta administração, servidores ou colaboradores e órgãos de controle.

Em essência, a boa governança pública tem como propósitos conquistar e preservar a confiança da sociedade, por meio de conjunto eficiente de mecanismos, a fim de assegurar que as ações executadas estejam sempre alinhadas ao interesse público.

Por sua vez a Governança Corporativa é definida pelo IBGC, Instituto Brasileiro de Governança Corporativa como o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração , Diretoria e órgãos de Controle.

Este sistema deve garantir o retorno almejado pelos proprietários e a harmonização de todos os stakeholders de uma empresa ou organização.

Percebemos que em ambas definições a criação de Valor é o objetivo primordial, na Governança Pública focada no interesse público e na Governança Corporativa a criação de valor para os acionistas e stakeholders da empresa, incluindo nestes ultimos a sociedade de forma geral.

A segunda frente em Convergencia , diz respeito a essência dos conflitos de agencia que é a mesma nos setores públicos e privados.

No setor público trata-se dos contribuintes ou sociedade em geral considerados como os acionistas do Estados que através do exercício do voto democrático elegem os seus gestores esperando que os mesmos prestem os melhores serviços de gestão focados nos dividendos sociais, ou seja na saude , educação e segurança. A relação de agência se percebe entre decisões que maximizam o interesse dos contribuintes versus as decisões que maximizam o interesse dos próprios gestores. Já no setor privado esta relação se dá entre os acionistas de uma empresa e os gestores por eles contratados: enquanto os acionistas esperam que as decisões gerenciais sejam tomadas com o foco no que vai garantir a sustentabilidade da empresa ao longo do tempo os gestores podem estar tomando decisões no seu dia a dia pensando em seu próprio benefício no curto prazo.

E as razões destes conflitos de agência nos dois setores é a inexistência do contrato completo e a inexistência do agente perfeito, conhecidos respectivamente pelos axiomas de Klein e Jensen na teoria das organizações. E por isso mesmo enfatizamos que não existe processo nenhum de Governança sem Fiscalização e Controle.

As atribuições e responsabilização dos administradores principais, terceira frente de Convergência , nos dois setores são praticamente as mesmas.

O sistema de Governança inicia –se com a Assembléia geral,Instância máxima do processo de Governança onde estão representados todos os acionistas ou contribuintes e quando são definidos os principais administradores e deliberadas as ações de maior impacto nos destinos das Instituições e organizações. Entendemos Administradores em Governança como sendo os Conselheiros e Gestores de uma organização. É na Assembléia geral que os membros do Conselho de Administração e de uma Diretoria Executiva são escolhidos e empossados.

Ao Conselho de Administração cabe proteger e valorizar o patrimônio tangível e intangível das instituições e organizações e otimizar o retorno do investimento e interesses ; zelar pelos valores e crenças; consensar propósitos estratégicos e o acompanhamento e a avaliação da diretoria executiva. Pelo Conselho de Administração devem passar as principais definições estratégicas de carater legal, societária, fiscal, institucional, relacionadas a gestão e de auditoria.

A Diretoria Executiva tem a missão de exercer a gestão executiva da organização, focada na busca incessante de eficácia estratégica, na excelência operacional, na criação de valor e na maximização do retorno dos investimentos e no atendimento as necessidades de todos os stakeholders.

A dinâmica tanto no setor privado e público começa com o Conselho de Administração direcionando estrategicamente uma diretoria executiva, que a partir daí formula as principais estratégicas para a gestão e negócios estruturando o seu planejamento estratégico. Este planejamento volta ao Conselho para ser homologado e aprovado, e a seguir, desdobrado em business plan e planejamento orçamentário e enfim executado pela diretoria e seus membros. Ao Conselho cabe ainda a avaliar esta execução, monitorar e redirecionar a Diretoria executiva. De forma bem sintética temos como atribuições chaves de um Conselho de Administraçã: Direcionar estrategicamente uma Diretoria Executiva, Homologar as principais diretrizes e monitorar e avaliar os resultados desta diretoria. Por sua vez as atribuções chaves de uma diretoria executiva são: formular as melhores estratégicas para gestão e negócios e executar aquelas aprovadas pelo Conselho.

Na apresentação realizada dia 21/05/2019 dedicada aos gestores públicos durante o 5 Forum de Boas Praticas de Auditoria Interna e Controles Internos do Poder Judiciário, intitulada Responsabilidade e Autoridade dos gestores na Governança Corporativa levantamos sensíveis questões relacionadas com a meritocracia x estabilidade pública e a autoridade/ competencia dos gestores x gestão de resultados, imperativas de serem trabalhadas urgentemente no setor publico focando a reversão do quadro atual de nefasta ineficiencia.

E finalizando esta frente, compete ainda ao Conselho de Administração definir as políticas de relacionamento com as partes interessadas e ou stakeholders e a Diretoria Executiva, implentar essas políticas, observando a gestão estratégica das suas demandas.

A nossa quarta e última frente de Convergência é a necessidade de se construir um robusto e eficaz sistema de fiscalização e controle inerentes aos processos de Governança Pública e Corporativa.

Do ponto de vista organizacional, a estrutura de fiscalização e controle que suportam a alta administração é constituída: (1) pela Assembleia Geral, à qual está vinculado o Conselho Fiscal; (2) pelo Conselho de Administração, pelos seus comitês técnicos e pela Auditoria Independente; e (3) pela Diretoria Executiva, à qual reportam-se as unidades de negócios e as de serviços corporativos compartilhados, entre os quais a Auditoria Interna.

Entre os órgãos do ambiente de auditoria e fiscalização, cabe destacar o Conselho Fiscal e o Comitê de Auditoria. Eles exercem papéis semelhantes, mas não necessariamente iguais. O Conselho Fiscal garante o direito dos proprietários de fiscalizar a gestão dos negócios, opinar sobre os relatórios de resultados e sobre propostas da administração à Assembleia Geral. “Turbinado”, ele pode preencher as funções exigidas do Comitê de Auditoria, um importante órgão obrigatório nas companhias abertas dos Estados Unidos e das que, embora com sede no exterior, têm valores mobiliários negociados no mercado daquele país. Em empresas públicas e de capital misto e órgãos públicos a existência destes órgãos é definida no Objeto social ou Estatuto da Instituição com praticamente este mesmo entendimento no setor privado.

O Comitê de Auditoria, exigido pela lei Sarbanes-Oxley e também pela Lei brasileira 13.303/16 e decreto 9.203/2017 vai além das atribuições do Conselho Fiscal. Suas três responsabilidades são: 1. acompanhar e avaliar o ambiente de controle, abrangendo a Auditoria Interna e a Auditoria Independente; 2. identificar, avaliar e analisar os riscos corporativos – estratégicos, de conformidade, contratuais, financeiros, tecnológicos, de meio ambiente, de marca, imagem e reputação; e 3. supervisionar a elaboração de relatórios financeiros, auxiliando a administração no entendimento completo das demonstrações de resultados.

A Auditoria Interna exerce papel bem conhecido, relacionado à organização do ambiente interno de controle, fortemente focado em compliance. Mas suas atribuições têm evoluído de um enfoque tradicional para o foco em riscos. A nova abordagem desse órgão auxiliar da governança exige uma postura mais comprometida com a produtividade organizacional. Antigas funções desse órgão têm sido deslocadas para a Ouvidoria e para o Comitê de Ética.

Compliance , sugerido pela Lei 12.846/13, vem monitorar e assegurar que as diversas unidades da organização estejam em conformidade com a regulação aplicável ao negócio. Comunica, treina, executa, implanta controles e cria uma cultura de compliance. Engloba e acompanha os pontos falhos identificados pela auditoria até a sua regularização e internalização. INTEGRIDADE E RESILIÊNCIA.

O que percebemos durante o quinto Fórum de boas práticas de Auditoria e Controles Interno do Poder Judiciário, é que o foco principal de seus processos estão ainda na fase de estruturação objetivando auditoria interna e Controles Internos. A questão de Compliance com raríssimas exceções foi comentado. Por isso gostaríamos de chamar a atenção para este tema pontuando que são no mínimo 8 os campos de Compliance: Trabalhista e Direitos Humanos, Ambiental, Concorrencial, Anticorrupção,Tributário Financeiro, Criminal, Relacionamento com Terceiros e Gestão de ativos, e Regulamentário. Um programa de compliance além de preservar a integridade civil e criminal de seus administradores aumenta a eficiência organizacional.

Muitos tribunais tem exigido de seus prestadores de serviço a comprovação da existência de um programa de Integridade, para que os mesmos possam participar dos seus processos licitatórios acompanhando exigência legal de prefeituras e de Estados da Federação. E precisamos diferenciar programa de Compliance e Programas de Integridade. Acompanhando o que foi dito acima, um programa de compliance atende minimamente aos 8 campos explícitos , trabalhando a gestão de risco no campo legal de todos estes campos. Um programa de Integridade por sua vez , trabalha apenas dois destes campos: o anticorrupção e relacionamento com terceiros.

O campo Anticorrupção visa garantir que nenhum representante, agindo em nome da Organização ou Instituição, poderá, direta ou indiretamente, aceitar, oferecer, prometer, conceder ou autorizar o oferecimento de subornos, propinas, comissões não lícitas, pagamentos ou qualquer outro ato que possa ser percebido como tal, a um terceiro a fim de influenciar ou dar a impressão de influenciar suas ações, sua inação ou decisão, com o fim de tirar vantagem indevida à Organização.

Já o campo Relacionamento com terceiros foca nas relações da Organização com seus colaboradores, consumidores, clientes, fornecedores, representantes, prestadores de serviços, Administração Pública e empresas concorrentes se pautem na boa-fé, respeito mútuo, integridade, e confiabilidade, buscando garantir um relacionamento transparente, com respeito aos valores fundamentais previstos na sua missão e visão. Políticas específicas aos públicos mais críticos são requeridas e as mesmas devem constar no seu Código de Conduta.

Uma organização tem que conseguir evidenciar 3 instrumentos para comprovar a existência de um programa de integridade: Código de conduta, Canal de denuncias e Comitê de ética.

Fica como ponto de reflexão a legitimidade do poder Judiciário estar exigindo estes programas de integridade de seus prestadores de serviço sem o ter estruturado em casa. E como ponto de alerta o fato de que a lei 12.846 está valendo desde 2013 exigindo a formalização das estruturas de compliance em todas as instâncias e organizações e evidenciando a responsabilização da pessoa física,dos administradores, com bloqueio de bens e alvos de processos criminais pesados. Além da pessoa jurídica, o CPF passou a ser alvo também.

Finalizamos este artigo ,lembramos que no levantamento em 581 órgãos e entidades da administração pública federal sobre governança e gestão em 2017, o conhecido AC- 0588-09/18- entre as recomendações deixadas aos Tribunais se encontram as seguintes:

- dar ciência deste levantamento ao Comitê Interministerial de Governança, constituído nos termos dos arts. 7º a 12 do Decreto 9.203/2017, para que estude a possibilidade de inserir, em suas próximas reuniões, avaliações sobre o diagnóstico realizado pelo TCU e suas implicações nas ações necessárias à implementação da Política de Governança Pública;

- recomendar à Segecex que oriente todas as unidades do Tribunal a observar os termos da recém lançada política de governança pública (formalizada pelo Decreto 9.203/2017 e PL 9163/2017) nas conclusões e propostas de encaminhamento de suas auditorias, especialmente naquelas que tratem da governança pública.

O decreto 9.203/17e PL 91.63/17 dispõem sobre a política de governança da administração pública federal direta, autárquica e fundacional e que no seu articulo 19 reza: “ Os órgãos e as entidades da administração direta, autárquica e fundacional instituirão programa de integridade, com o objetivo de promover a adoção de medidas e ações institucionais destinadas à prevenção, à detecção, à punição e à remediação de fraudes e atos de corrupção, estruturado nos seguintes eixos:

- I – comprometimento e apoio da alta administração;

- II – existência de unidade responsável pela implementação no órgão ou na entidade;

- III – análise, avaliação e gestão dos riscos associados ao tema da integridade; e

- IV – monitoramento contínuo dos atributos do programa de integridade.

Além da Convergência de melhores práticas entre os setores da economia brasileira estamos sendo estimulados a Convergencia também das melhores práticas de Governança entre os nossos poderes constitucionais. O próximo passo com certeza será a adesão as melhores práticas de Governança, o que significa na prática que quem não fizer terá que explicar o porque não faz. O setor privado brasileiro já venceu a etapa de Convergência e está saindo da fase de Adesão. Cabe ao setor público correr para diminuir esta distância. Ao Poder judiciário, pelo próprio entendimento da nossa Constituição é a ultima instância de tomada de decisão. E segundo Rui Barbosa ,se este poder equivocar-se o cidadão não tem a quem recorrer.