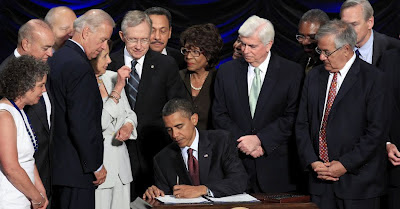

Em julho de 2010, Barack Obama, assinou a Lei Pública 111-203, chamada de lei Dodd – Frank de Reforma do Wall Street e de Proteção a Consumidores, iniciando o processo de reforma financeira nos EUA, detonado pela crise 2007/2008.

Pela complexidade, abrangência e profundidade da lei, boa parte das suas disposições deverá ser objeto de definição prática pelas instituições reguladoras do país, entre as quais, figura-se o Federal Reserve.

A lei Dodd- Frank

Uma das questões-chaves da lei refere-se à criação de um Conselho de Supervisão de Estabilidade Financeira, liderado pelo secretário do Tesouro americano, sob a guarda do Federal Reserve. Os objetivos da criação desse Conselho são:

- Identificar sinais precoces de acumulação e de desequilíbrio que possam levar a uma crise sistêmica e tomar as providências necessárias para evitar a eclosão de uma nova crise;

- Definir indicadores antecedentes de acumulação de riscos sistêmicos;

- Identificar instituições e mercados que possam ser fontes de riscos sistêmicos e que devam ter seus mecanismos de defesa acentuados sob a guarda do Federal Reserve, mesmo não se tratando de bancos;

- Instituições bancárias com ativos iguais ou superiores a US$50 bi serão automaticamente qualificados como sistemicamente relevantes;

- Exigir planos deLIVING WILLS, ou seja, planos de encerramento ordenado de atividades, em caso de quebra, de modo a evitar pressões inesperadas, sobre segmentos do mercado financeiro que possam causar pânico e contágio.

Outra questão apontada pelo documento diz respeito a toda e qualquer Instituição qualificada como relevante, estará sujeita tanto a formas particulares de monitoração, quanto a restrições sobre suas atividades. Além do tamanho, será analisada e monitorada, com especial atenção, o grau de interconexão da instituição com outras, a alavancagem, a natureza de ativos e passivos, a dependência de financiamentos de curto prazo, e qualquer outra resolução definida pelo Conselho. Uma vez enquadrada, a Instituição será sempre supervisionada pelo Federal Reserve.

Outro ponto que merece destaque é a criação de um órgão, que subsidiará a operação do Conselho, com autoridade para demandar informações sobre qualquer companhia que possa representar uma ameaça à estabilidade financeira dos Estados Unidos. Este órgão está sendo chamado de Escritório de Pesquisa Financeira.

Com o vimos, a lei Dodd- Frank é extremamente ambiciosa em sua cobertura. Os elementos centrais da reforma foram definidos, como: Segurança Sistêmica, a Regra de Vockler, os Derivativos, as Agências de rating, “manter a pele em jogo”, remuneração de executivos, Bureau de Proteção a consumidores e cartões de crédito.

Vamos sintetizar cada uma dessas questões a seguir:

- Segurança Sistêmica: O controle do risco sistêmico é o grande tema tratado nessa lei, evidenciando, de forma inédita, que a administração e contenção de riscos passa por uma firme regulação financeira. A filosofia que direcionava as estratégias regulatórias do século XX era baseada na máxima de ter instituições financeiras individualmente fortes e mercados individualmente supervisionados, ou seja, quando ninguém está exposto a ameaças, o sistema também não está. No entanto, a crise financeira desencadeada em 2007, demonstrou que esta abordagem era insuficiente.

- Regra de Volckler: Considerada a disposição mais radical da lei, anunciada como inegociável pelo presidente Obama, está sendo exaustivamente combatida e discutida. Por esta regra, os beneficiários da rede de proteção constituída pelo acesso ao emprestador de última instância (guichês de liquidez), ou seguro de depósitos, não poderão mais realizar transações de compra e venda de papéis em carteira própria (proprietary trading), ou seja, estão proibidas as operações voltadas para a especulação com preços de papéis. Identificada como principal canal de comportamento especulativo trata-se do fator determinante da crise de 2007.

- Derivativos: a liquidação de contratos se dará por meio de câmaras de compensação (clearing), que passarão a exigir também, o registro de contratos, evitando assim, que contrapartes e supervisores financeiros sejam eventualmente surpreendidos pela extensão da exposição de seus parceiros em situações de stress.

- Agências de rating: Um dos aspectos mais notórios da crise financeira de 2007/2008 foi a condenação quase universal das agências de rating, pela inabilidade em medir adequadamente os riscos de crédito de papéis securitizados. A lei Dodd-Frank demanda a definição de controles eficazes, internos às agências, para evitar conflitos de interesse e desvirtuamento dessas instituições. Impõe assim, a transparência nas metodologias de avaliação.

- “Manter a pele em jogo”: Expressão inglesa, que exige que originadores e ofertantes de papéis securitizados sejam obrigados a manter em sua própria carteira 5% do total emitido, sem possibilidade de hedge.

- Remuneração de executivos: A lei impõe três disposições sobre o tema:

- Transparência nas estruturas de remuneração das instituições bancárias, exigindo a divulgação inclusive do quociente entre a maior remuneração de executivos e a mediana de salários da instituição. Além disso, acionistas poderão, periodicamente, votar a estrutura de pagamentos da instituição financeira.

- Estabelece também uma regra de devolução (clawback) de compensação recebida por desempenho, como bônus e similares, quando ficar estabelecido que o pagamento foi indevido em um horizonte predefinido.

- Os esquemas de remuneração deverão ser avaliados por comitês de risco da instituição, para avaliar sua adequação às estratégias de risco adotadas pelo banco.

- Bureau de proteção ao consumidor: Entidade autônoma, alojada no aparato do Federal Reserve, mas sem qualquer subordinação a ele. Possui amplos poderes de supervisão e imposição de procedimentos. Seu presidente será apontado pelo presidente dos Estados Unidos e suas decisões serão finais. Estatutos internos estão na fase de criação.

- Cartões de crédito: Restrições sobre a cobrança de comissões e despesas feitas, que deverão manter relação com os custos de operação dos sistemas de pagamentos envolvidos.

Com mais de 2.300 páginas, o Dodd-Frank vai muito além de Wall Street. A mais abrangente revisão da regulamentação financeira norte-americana, desde 1930, afetará o comportamento de todos os agentes que desfrutam desse ambiente, sejam eles residentes ou não.

Como se pode ver, a Lei Dodd-Frank é bastante dura em espírito. Sua implementação dependerá de um grande esforço de tradução em regras e procedimentos. “Ninguém lesa o tesouro americano duas vezes”. Esta lei colocará uma camisa de força nas grandes corporações. Pelo menos é isso que parece.