Há praticamente três anos, o tema da convergência contábil é assunto no mundo corporativo brasileiro. Somente agora, porém, o resultado final desse processo irá acontecer com a apresentação, até o final de março, dos balanços referentes ao ano de 2010. A adoção dos padrões internacionais de contabilidade, estabelecidos pelo IFRS (Internacional Financial Reports Standards), depois de traduzidos, normatizados e interpretados no Brasil, é obrigatória para as companhias brasileiras.

A adoção de padrões contábeis rigorosos consiste em um dos mais importantes valores da boa governança corporativa. E foi a razão mais forte de constituição do Comitê Cadbury, criado em 1991 pelo Reino Unido, um dos mais relevantes marcos da moderna governança e uma das bases mais sólidas de definição de códigos nacionais de melhores práticas.

Nos mercados de capitais mais avançados quanto à adesão à boa governança, os padrões exigidos para as demonstrações financeiras seguem as normas internacionais de contabilidade, conhecidas pela sigla GAAP (generally accepted accounting principles). Acompanhando a evolução conceitual na área de finanças, as normas exigidas são promulgadas pelo International Accounting Standards Committee (IASC).

Na década de 90, o foco para garantir a proteção dos investidores foi o rigor com que as normas contábeis eram aplicadas pelas empresas, motivando a criação, pelo Center for International Financial Analysis & Research, de um índice de qualidade dos padrões seguidos pelos países. Sua construção se baseia na existência de demonstrativos e relatórios financeiros de 90 itens considerados importantes para os investidores avaliarem o desempenho das companhias.

Com a adoção do International Financial Reporting Standard (IFRS) na Comunidade Européia em 2005, o International Accounting Standards Committee (IASB) se tornou uma instituição de grande relevância nos mercados de capitais mundiais.

De acordo com Mourad e Paraskevopoulos, a aplicação do IFRS pela maioria dos países europeus, “criou uma grande plataforma para um novo conjunto de normas contábeis internacionalmente aceitas, baseada em princípios,“principle based”, ao invés de um conjunto de normas desenvolvidas com base em regras.” Atualmente ele é aplicado em mais de 100 países, com previsão para chegar a 150, nos próximos cinco anos.

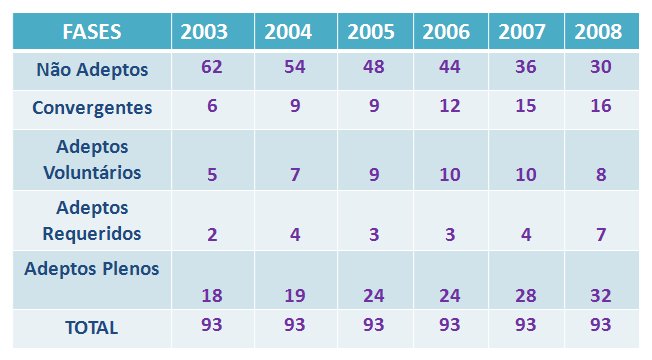

O estudo “Network Effects in Countries Adoption of IFRS”, de Ramanna e Sletten publicado em abril de 2010, analisou 93 países, no período de 2003 a 2008, quanto à adoção das normas do IFRS. Este estudo revelou uma evolução gradativa na adoção dessas normas em cinco modalidades distintas:

- Não Adeptos: Países que não possuem nenhuma atividade voltada para as IFRS;

- Convergentes: Países que procuraram conciliar algumas orientações em seu modelo contábil, na direção das IFRS, sem adotá-las diretamente;

- Adeptos Voluntários: Países que voluntariamente permitiram que algumas empresas adotassem livremente as IFRS;

- Adeptos Requeridos: Países que permitiram que algumas empresas adotassem as normas internacionais por requerimento de outros atores;

- Adeptos Plenos: Países que adotaram a IFRS para todas as empresas listadas em seu mercado.

O quadro abaixo mostra o Status de Adoção por painel anual

No final de 2007, a Comission Regulation do Parlamento Europeu estabeleceu um mecanismo que determinava a equivalência do IFRS com as normas contábeis dos Estados Unidos (US GAAPs) e do Japão (Japanese GAAPs). Essa mesma comissão também aceitava, em base temporária, alguns requerimentos financeiros, os GAAPs (Generally Accepted Accounting Principles) da China, Índia e Coréia do Sul.

O relatório “Report to the European Securities Committee and the European Parliament” de 2010, evidenciou a convergência entre a IFRS e os países considerados GAAPs, de acordo com o quadro abaixo: