Excelente artigo[1] do professor doutor da FEA/USP, Alexandre Di Miceli, chama atenção para a necessidade de se compreender a fraude contábil da Enron como uma consequência dos problemas relacionados à gestão da companhia e ao seu relacionamento com os agentes do mercado americano.

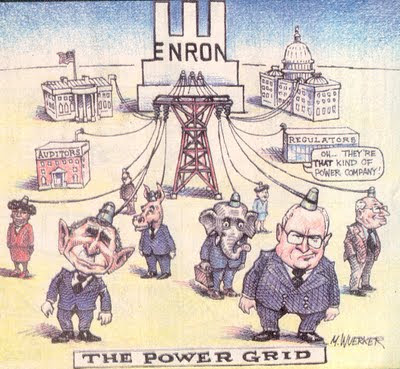

O caso Enron, como ficou conhecido, tornou-se um dos exemplos mais emblemáticos de fraude e crise de confiança enfrentada pelos EUA desde 1929. A gigante americana do setor de energia pediu concordata em dezembro de 2001, após ser alvo de uma série de denúncias de fraudes contábeis e fiscais.

Segundo investigações federais, a Enron criou parcerias com empresas e bancos que permitiram manipular o balanço financeiro, escondendo débitos e inflando artificialmente os lucros da empresa. Esta conivência contou com o apoio de bancos de investimentos, diretores, executivos, acionistas, contadores, escritórios de advocacia, e até mesmo, da “conceituada” empresa de auditoria Arthur Andersen, que prestava serviços a Enron.

Com o objetivo de analisar este imbricado episódio, Di Miceli ressaltou em seu artigo, a importância do processo de Governança Corporativa mundial, além de apontar inúmeras deficiências na gestão desta empresa, que relacionamos a seguir:

Importância emblemática da Enron

- Grande repercussão pelo porte da companhia: era a 7ª empresa norte-americana em receita, considerada modelo de sucesso pelos principais especialistas de mercado;

- Foi o estopim para os problemas de governança em outras empresas norte-americanas e europeias como: WorldCom, Tyco, Parmalat e Royal Ahold;

- Contribuiu para a aprovação da lei Sarbanes Oxley[2] com impactos em companhias de todo o mundo, aumentando as discussões, e evidenciando a importância da Governança Corporativa nas instituições.

As sete deficiências internas mais gritantes

- Incoerência entre a retórica para os públicos externos e as práticas internas: vendiam a imagem ética focada em boas ações sociais e, internamente, todos sabiam que o único tema relevante era o resultado financeiro. Ex: Presidente-executivo (Jeffrey Skilling) deixou de punir funcionários que desviaram recursos, sob a condição de que “continuassem a ganhar dinheiro”;

- Gente errada, no lugar errado, pelas razões erradas: soberba, cobiça, corrupção e incompetência;.

- Sistema de incentivos inadequados: a remuneração era atrelada ao fechamento de novos negócios e não aos resultados efetivos dos projetos;

- Grande rivalidade interna entre os quadros executivos: ambiente extremamente agressivo, que acabava por minar qualquer esforço cooperativo;

- Recorrentes tomadas de “decisões estratégicas” equivocadas: aquisições caras, investimentos desastrosos no exterior e manipulações contábeis, a fim de maquiar operações pouco rentáveis;

- Atmosfera de soberba e arrogância corporativa: estimulada pelo excesso de exposição na mídia dos seus executivos;

- Conselho de Administração ornamental: aprovou matérias em situações de conflitos de interesses, atividades obscuras fora do balanço e remuneração excessiva dos executivos.

Deficiências externas relacionadas à entidades guardiões dos investidores

- Conflito de Interesses entre a empresa e a auditora Artur Andersen: independência comprometida em função da prestação de serviços de consultoria para a empresa, além de freqüente migração de seus auditores para a Enron;

- Bancos de investimentos participavam ativamente das operações da engenharia financeira, atuando, muitas vezes, como sócios. Enquanto seus analistas de ações continuavam a recomendar a compra;

- Diversos escritórios de advocacia famosos recebiam somas vultuosas para elaborar a documentação legal da Enron, sem alertar qualquer problema aos reguladores;

- Agências de risco de crédito não alertavam os investidores sobre o perigo eminente, e continuavam a atribuir o conceito de grau de investimento para a dívida da companhia.